IPO越來越難做 相互之間舉報(bào)也成競(jìng)爭(zhēng)利器

數(shù)據(jù)來源:視覺中國(guó)

楊彧望著電腦若有所思,屏幕上顯示著的是A股券商板塊當(dāng)日收獲的一根陽線,可他的臉上并沒有太多喜悅之色。

“只有我們才最清楚,券商行業(yè)特別是中小券商目前正面臨著又一次寒冬,大家的日子都不好過啊。”楊彧感嘆道,“而且這種低迷的情況不知道還要持續(xù)多久,現(xiàn)在很多業(yè)務(wù)做不了,公司已經(jīng)開始采取收縮戰(zhàn)略了。”

楊彧是某小券商華南地區(qū)的負(fù)責(zé)人。

同樣憂心忡忡的還有某券商投行部從事新股IPO工作的老李。他告訴界面新聞?dòng)浾撸F(xiàn)在IPO越來越難做,一個(gè)項(xiàng)目跟了三五年,一堆人就盼著成功上市那一刻,可是最近一段時(shí)間過會(huì)率創(chuàng)新低。老李說,現(xiàn)在部門很多同事都是壓力很大。

這些,不過是當(dāng)前券商困境中的“冰山一角”。不管是在行業(yè)中工作多年的老員工,還是剛剛步入的職場(chǎng)新人,他們都在經(jīng)歷著這一次變化。

1.傳統(tǒng)業(yè)務(wù)“蛋糕變小了”

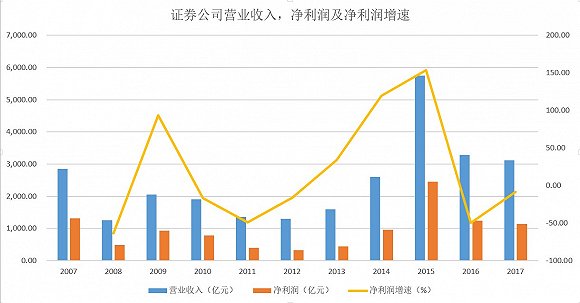

中國(guó)證券業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2017年131家證券公司合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入3113.28億元,較同比下滑5.08%;合計(jì)實(shí)現(xiàn)凈利潤(rùn)1129.95億元,同比下滑8.47%。其中,120家公司實(shí)現(xiàn)盈利。

具體看來,各項(xiàng)主營(yíng)業(yè)務(wù)收入中,代理買賣證券業(yè)務(wù)、證券承銷與保薦業(yè)務(wù)、財(cái)務(wù)顧問業(yè)務(wù)、投資咨詢業(yè)務(wù)、利息凈收入等均較2016年下降。

同時(shí),屬于券商自營(yíng)部分的證券投資收益卻同比大幅增長(zhǎng)51.46%,資產(chǎn)管理業(yè)務(wù)凈收入也同比增長(zhǎng)了4.64%。

數(shù)據(jù)來源:證券業(yè)協(xié)會(huì),choice,wind

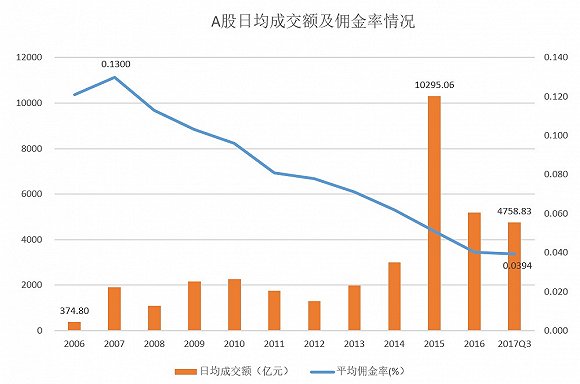

首先陷入困境的,是曾經(jīng)的券商支柱板塊——經(jīng)紀(jì)業(yè)務(wù),從近三年的統(tǒng)計(jì)數(shù)據(jù)看,證券公司客戶交易結(jié)算資金余額(含信用交易資金)連續(xù)三年下降。

根據(jù)中國(guó)證券業(yè)協(xié)會(huì)最新數(shù)據(jù),券商經(jīng)紀(jì)業(yè)務(wù)收入占比近三年來持續(xù)下降,2017年代理買賣證券業(yè)務(wù)凈收入(含席位租賃)820.92億元,占全年?duì)I業(yè)收入比重26.37%。而2016、2015年這一數(shù)字分別是32.10%、46.79%,經(jīng)紀(jì)業(yè)務(wù)收入貢獻(xiàn)已經(jīng)由占據(jù)半壁江山下滑到不足三成。

與此同時(shí),受網(wǎng)上經(jīng)紀(jì)業(yè)務(wù)的沖擊,券商傭金比例也在不斷下調(diào),2016年年初,不少券商傭金比例已經(jīng)降至萬三左右。受累于投資者交易情緒低迷、傭金戰(zhàn)火熱兩方面因素,整個(gè)券商經(jīng)紀(jì)業(yè)務(wù)收入總量一直在收縮。

數(shù)據(jù)來源:證券業(yè)協(xié)會(huì),choice,wind

楊彧預(yù)計(jì),2018年兩市的日均成交額將維持在4000億元左右,據(jù)此測(cè)算,大概會(huì)在去年的基礎(chǔ)上再下跌近13%,經(jīng)紀(jì)業(yè)務(wù)總體收入前景繼續(xù)不容樂觀。

廣州馬場(chǎng)附近的某小券商營(yíng)業(yè)部的鄧紹輝告訴界面新聞?dòng)浾撸ツ曜约菏窒掠腥齻€(gè)業(yè)務(wù)員,但是年后基本就都離職了,“手里的業(yè)務(wù)都養(yǎng)不活自己,這樣耗下去,他們自己和營(yíng)業(yè)部都難受。”

鄧紹輝表示,這幾年結(jié)構(gòu)性行情不好操作,雖然客戶數(shù)量有一定的增長(zhǎng),但由于不少老客戶或者被套、或者低倉(cāng)位甚至是空倉(cāng),整個(gè)營(yíng)業(yè)部的交易量明顯下降。

至于其他的業(yè)務(wù),由于多種原因,很多也都停了,“比如說融資融券,現(xiàn)在別人來問我,我都直接說不做了。”

“不僅是業(yè)務(wù)人員,現(xiàn)在后臺(tái)人員壓力也很大。”鄧紹輝透露,營(yíng)業(yè)部的人大部分基本工資并不高,沒有獎(jiǎng)金的話,大家日子都很艱難。

新入行的小王說,半年多前剛?cè)肼毜臅r(shí)候,自己還有些許激動(dòng),但經(jīng)過這段時(shí)間的工作,感覺自己老了很多。“行情不好,不管是客戶也好,同事也罷,大家心情很多時(shí)候都不怎么好。回顧自己這大半年來也真是沒做出啥來。”

對(duì)此,楊彧?jiǎng)t表示,“我們也很理解下面營(yíng)業(yè)部遇到的各種困難,可有些確實(shí)是沒辦法。”

投行業(yè)務(wù)方面,按大的方向主要可分為股權(quán)類和債權(quán)類。

在外界看來,2017年新股發(fā)行提速明顯,上市新股數(shù)量再次創(chuàng)下歷史高值。券商們?cè)谶@一塊應(yīng)該是收益頗豐了。

不過,從事新股IPO工作的老李解釋道,現(xiàn)在跟一個(gè)項(xiàng)目所投入的時(shí)間和人力成本與日俱增,“以前一個(gè)項(xiàng)目一兩年基本上就可以報(bào)會(huì),但是現(xiàn)在得從企業(yè)早期開始跟,至少要三五年的時(shí)間才可能完成。你不早點(diǎn)跟,就被其他券商搶了。”

另一方面,自去年10月下旬以來,IPO審核開始從嚴(yán),過會(huì)率明顯降低。

楊彧指出,現(xiàn)在券商投行部門“泡沫化”十分嚴(yán)重,從業(yè)人員多,薪酬水平也高。但是,擬上市公司的質(zhì)量和募資規(guī)模卻是大不如從前,加之現(xiàn)在首發(fā)價(jià)格受23倍市盈率的限制,新股IPO總體規(guī)模并不理想。

投行部門的股權(quán)類業(yè)務(wù)還包括再融資、企業(yè)并購(gòu)等,2017年上半年再融資新規(guī)和減持新規(guī)接連發(fā)布,A股再融資市場(chǎng)明顯“遇冷”,不論是發(fā)行家數(shù)還是募資規(guī)模較前兩年都出現(xiàn)大幅下滑。

不僅股權(quán)方面總量下降明顯,債權(quán)相關(guān)的業(yè)務(wù)也不好做。

據(jù)知情人士介紹,債券的發(fā)行主要與公司的評(píng)級(jí)有很大的關(guān)系,一般國(guó)內(nèi)資信評(píng)級(jí)在AA及以下的債券都很難發(fā)出。

去年,不少中小企業(yè)的股價(jià)跌幅較大,加之這些公司的大股東多數(shù)做了股權(quán)質(zhì)押等交易,股價(jià)大幅下跌以后,整個(gè)公司的基本面受到很大影響,表現(xiàn)在負(fù)債率上升、現(xiàn)金流緊張等方面,評(píng)級(jí)就很難上去了。

對(duì)于可轉(zhuǎn)債和可交債而言,由于都具備一定的行權(quán)價(jià)格,一旦公司股價(jià)大幅下跌,其對(duì)于投資者的吸引力就會(huì)大打折扣。現(xiàn)在很多券商都會(huì)和企業(yè)簽訂包銷協(xié)議,一旦賣不出去,承銷商將承接很大的風(fēng)險(xiǎn),其中典型的如藍(lán)思轉(zhuǎn)債(97.000,1.84,1.93%)。

藍(lán)思轉(zhuǎn)債發(fā)行時(shí),中簽投資者棄購(gòu)金額達(dá)6.07億元,這部分可轉(zhuǎn)債最終都由承銷商國(guó)信證券(10.270,0.01,0.10%)包銷,藍(lán)思轉(zhuǎn)債更是在上市之后便跌破發(fā)行價(jià)。雖然該項(xiàng)目最終未必以虧損收?qǐng)觯紤]到資金占用時(shí)間之久和額度之大,對(duì)于國(guó)信證券并不是一件值得高興的事。

券商的資管業(yè)務(wù)則主要分為兩類,即主動(dòng)管理類和通道類,其中后者占比在七成左右。

據(jù)知情人士透露,近幾年券商的通道業(yè)務(wù)規(guī)模都很大,是其重要的收入來源之一。以2017年為例,不少中小券商的通道業(yè)務(wù)規(guī)模都在千億級(jí)別,大券商甚至可能在萬億以上。

2016年以來,監(jiān)管部門多次對(duì)券商的通道業(yè)務(wù)發(fā)文規(guī)范監(jiān)管,通道業(yè)務(wù)增速明顯下滑。去年5月19日,證監(jiān)會(huì)發(fā)言人張曉軍更是首次提及全面禁止通道業(yè)務(wù),再次彰顯證監(jiān)會(huì)對(duì)于去通道化監(jiān)管的態(tài)度和決心。

另一方面,原來通道業(yè)務(wù)并沒有明確的監(jiān)管方,只需在證監(jiān)會(huì)備案便可運(yùn)行。新規(guī)后,這部分業(yè)務(wù)劃歸私募范疇,由基金業(yè)協(xié)會(huì)統(tǒng)一監(jiān)管。據(jù)了解,這種“非標(biāo)”類產(chǎn)品一般很難通過基金業(yè)協(xié)會(huì)的備案。

受此影響,去年券商資管規(guī)模大幅縮水。截至2017年12月底,券商資管資產(chǎn)規(guī)模為16.54萬億元,較同年11月底減少了約4200億元,較一季度末更是縮水了2.23萬億元。

一位從業(yè)人員告訴界面新聞?dòng)浾撸捎诳偟馁Y本規(guī)模受限,很多公司內(nèi)部會(huì)提升項(xiàng)目的立項(xiàng)審核標(biāo)準(zhǔn),只有收費(fèi)比例高的項(xiàng)目才能承接。“這就導(dǎo)致很多項(xiàng)目好不容易談了下來,最后卻被自己公司給斃掉了,但是收費(fèi)高的項(xiàng)目卻沒那么容易找。”

2017年表現(xiàn)不俗的券商自營(yíng)業(yè)務(wù),和二級(jí)市場(chǎng)的總體表現(xiàn)密切相關(guān),這也就意味著其盈利模式存在著不可持續(xù)性和不可復(fù)制性,相當(dāng)于是“靠天吃飯”。

去年的白馬股行情背景下,券商的證券投資收益總體實(shí)現(xiàn)了大幅增長(zhǎng),但是未來卻仍存在較大的不確定性。

2.創(chuàng)新業(yè)務(wù)受限

傳統(tǒng)業(yè)務(wù)“蛋糕變小”之外,創(chuàng)新業(yè)務(wù)受限萎縮同樣使得券商們大為“受傷”。

楊彧指出,業(yè)務(wù)創(chuàng)新一直是券商發(fā)展的最大推動(dòng),可以說沒有業(yè)務(wù)的創(chuàng)新就沒有券商這么多年來的繁榮。“但是,目前的嚴(yán)監(jiān)管環(huán)境下,很多創(chuàng)新型業(yè)務(wù)都停了,新業(yè)務(wù)做不了,就沒有新利潤(rùn)增長(zhǎng)點(diǎn),整體發(fā)展自然不是很好。”

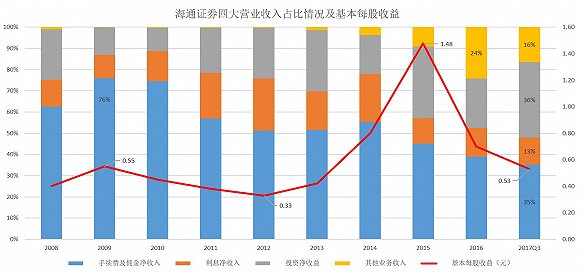

由于各個(gè)券商統(tǒng)計(jì)口徑不同,以海通證券(11.910,0.02,0.17%)為例,界面新聞梳理了其近10年來四項(xiàng)業(yè)務(wù)在總營(yíng)收中的占比情況。

數(shù)據(jù)來源:wind

由上圖可見,近10年來手續(xù)費(fèi)及其傭金收入對(duì)海通證券總營(yíng)收的貢獻(xiàn)比例總體呈下降態(tài)勢(shì),并從2009年峰值時(shí)的76%,一路下跌至去年三季度時(shí)的35%,下降幅度高達(dá)54%。與此同時(shí),以2013年為界,此前其他業(yè)務(wù)收入項(xiàng)目在海通證券總營(yíng)收中占比甚微,2014-2016則是快速提升,分別達(dá)到了4%、9%和24%。2017年前三季度這項(xiàng)收入占比卻下滑至16%。

考慮到券商的創(chuàng)新業(yè)務(wù)主要?dú)w類于其他收入和手續(xù)費(fèi)及其傭金收入兩項(xiàng)業(yè)務(wù)中。上述數(shù)據(jù)間接反映出2017年創(chuàng)新業(yè)務(wù)對(duì)海通證券總營(yíng)收的貢獻(xiàn)收縮跡象明顯。

監(jiān)管趨嚴(yán)是券商創(chuàng)新業(yè)務(wù)發(fā)展收縮背后的一大原因。

以股票質(zhì)押為例,今年年初,滬深交易所與中國(guó)結(jié)算發(fā)布了股票質(zhì)押新規(guī),對(duì)股票質(zhì)押劃定“四條警戒線”,即股票質(zhì)押率上限不得超過60%,單一證券公司、單一資管產(chǎn)品作為融出方接受單只A股股票質(zhì)押比例分別不得超過30%、15%,單只A股股票市場(chǎng)整體質(zhì)押比例不超過50%。

新規(guī)將于3月12日起正式實(shí)施。

近日,在滬深交易所聯(lián)合舉辦的股票質(zhì)押式回購(gòu)業(yè)務(wù)的培訓(xùn)會(huì)上,監(jiān)管層再次強(qiáng)調(diào),證券公司不得作為質(zhì)權(quán)人參與場(chǎng)外股權(quán)質(zhì)押,證券公司不得為場(chǎng)外股權(quán)質(zhì)押提供第三方服務(wù),這意味著證券公司場(chǎng)外股票質(zhì)押被停。

同時(shí),監(jiān)管明確規(guī)定證券公司另類子公司不得從事股票質(zhì)押業(yè)務(wù)。

一位分析人士指出,該新規(guī)的征求意見稿去年9月份就發(fā)布了,加之2017年以來很多上市公司股價(jià)跌幅較大,質(zhì)押平倉(cāng)危機(jī)頻現(xiàn),不少券商在質(zhì)押業(yè)務(wù)方面早就開始收緊了。而新規(guī)實(shí)施之后,券商在股權(quán)質(zhì)押方面的業(yè)務(wù)將受到更大的限制。

新三板業(yè)務(wù)方面也是如此,楊彧告訴界面新聞?dòng)浾撸ツ旯舅诘氐淖C監(jiān)局加強(qiáng)了對(duì)新三板業(yè)務(wù)的監(jiān)管,公司給客戶新開的不少新三板賬戶都被認(rèn)定為違規(guī),同時(shí)業(yè)務(wù)本身也不好做,目前公司已經(jīng)全線暫停了新三板相關(guān)的業(yè)務(wù)。

新三板市場(chǎng)是在2015、2016年才迎來大爆發(fā)的,數(shù)據(jù)顯示至2016年底,新三板掛牌企業(yè)已經(jīng)突破了萬家。不過,流動(dòng)性問題一直是新三板市場(chǎng)的“短板”,隨著2016年年底IPO提速,新三板發(fā)展驟然減速。

去年9月8日,證監(jiān)會(huì)發(fā)布《證券公司投資銀行類業(yè)務(wù)內(nèi)部控制指引》(征求意見稿),自2018年1月1日起實(shí)施。按照要求,很多券商的新三板原本是獨(dú)立部門,新規(guī)實(shí)施后將要并入投行業(yè)務(wù)條線內(nèi),大多數(shù)分支機(jī)構(gòu)將不再具備承做新三板業(yè)務(wù)資格。另外,據(jù)知情人士透露,“事實(shí)上,不少券商的新三板業(yè)務(wù)都是虧損的。”

在這種情況下,不少券商都對(duì)新三板業(yè)務(wù)板塊進(jìn)行了調(diào)整,減員縮編、內(nèi)部轉(zhuǎn)崗的情況比較普遍。

廣州某小型券商的小李透露,早在2016年年底的時(shí)候,其任職的公司便開始著手收縮新三板業(yè)務(wù)了,“我們部門的人辭職、勸退、轉(zhuǎn)崗的情況都有。”小李也在去年年初被調(diào)到了新的部門任職。

在傳統(tǒng)業(yè)務(wù)收縮、創(chuàng)新業(yè)務(wù)受限的情況下,券商行業(yè)整體步入“寒冬”。

值得注意的是,賣方研究員也在不斷下調(diào)對(duì)于上市券商的一致業(yè)績(jī)預(yù)期,典型的如海通證券。據(jù)wind最新數(shù)據(jù)顯示,9家重點(diǎn)跟蹤公司的賣方研究團(tuán)隊(duì),將攤薄后每股盈利的市場(chǎng)一致性預(yù)測(cè)從六個(gè)月前的0.83元/股,大幅下調(diào)至最新的0.76元/股。

3.競(jìng)爭(zhēng)者“瘋狂搶食”

“蛋糕”在變小,而分食者卻并無退意,生存法則之下,競(jìng)爭(zhēng)漸起。

首當(dāng)其沖的就是交易傭金戰(zhàn)。鄧紹輝告訴界面新聞?dòng)浾撸郧叭痰慕灰讉蚪鹳M(fèi)率都在千分之一左右,國(guó)金證券(8.160,0.07,0.87%)和騰訊聯(lián)手一下子就把傭金打到萬三以下,而且大一點(diǎn)的客戶還可以繼續(xù)談,換手率較高的能到萬二水平,甚至更低。

打價(jià)格戰(zhàn)最終會(huì)導(dǎo)致整個(gè)行業(yè)經(jīng)紀(jì)業(yè)務(wù)的總體盈利水平下滑。目前,盡管行情不好,券商還在爭(zhēng)先恐后地降價(jià),“要降就先降,這樣才能在更大程度上享受降價(jià)帶來的紅利。”

要么拼命壓低價(jià)格,要么努力提升服務(wù),“服務(wù)戰(zhàn)”是各個(gè)券商競(jìng)爭(zhēng)的又一個(gè)著力點(diǎn)。

不過,在楊彧看來,所謂的“服務(wù)戰(zhàn)”不過是“價(jià)格戰(zhàn)”的升級(jí),因?yàn)橐龊梅?wù),必然將增加券商的成本,壓縮利潤(rùn)空間,是一種變相的降價(jià)行為。

服務(wù)戰(zhàn)的一方面體現(xiàn)在券商營(yíng)業(yè)部和從業(yè)人員的增加。界面新聞統(tǒng)計(jì)發(fā)現(xiàn),自2009年以來,國(guó)內(nèi)證券公司營(yíng)業(yè)部和從業(yè)人員總體增幅明顯。“原來10個(gè)人配一個(gè)服務(wù)人員,現(xiàn)在5個(gè)配一個(gè),服務(wù)自然就上去了。”鄧紹輝表示。

數(shù)據(jù)來源:證券業(yè)協(xié)會(huì),choice,wind

此外,券商研究團(tuán)隊(duì)的變遷也是“服務(wù)戰(zhàn)”中不可忽略的一面。

近幾年券商研究所人員頻繁更迭早已不再是新聞,成了每年例行的“戲碼”。

券商研究所本質(zhì)上就是一個(gè)“銷售服務(wù)團(tuán)隊(duì)”,其收入來源主要是基金分倉(cāng)傭金。一位券商機(jī)構(gòu)銷售人員告訴界面新聞?dòng)浾撸彻蓟鹪谧约菏掷镩_過一個(gè)賬戶,每個(gè)月的傭金收入便能達(dá)到80萬元左右。由此可見,公募基金的分倉(cāng)對(duì)券商而言,確實(shí)是塊“巨大的蛋糕”。

基金公司一般是由投資總監(jiān)、基金經(jīng)理等人對(duì)券商研究成果和服務(wù)質(zhì)量打分,進(jìn)而決定傭金的分配,具有很大的主觀性。在這種情況下,一些券商便最先開啟了“挖墻腳”行動(dòng),久而久之,成為行業(yè)慣例,并且愈演愈烈。

其實(shí),頻繁的人員變更不僅發(fā)生在投研團(tuán)隊(duì),在券商的管理層也是常見的現(xiàn)象,而且經(jīng)常會(huì)發(fā)生集體跳槽的情況。

這也就導(dǎo)致,很多管理層更注重短期業(yè)績(jī)考核,而通過“價(jià)格戰(zhàn)”或者升級(jí)版的“服務(wù)戰(zhàn)”,無疑對(duì)于公司短期內(nèi)市場(chǎng)份額的擴(kuò)張和業(yè)績(jī)的提升有顯著作用。“但是從長(zhǎng)遠(yuǎn)看來,顯然不利于公司發(fā)展,甚至對(duì)于整個(gè)行業(yè)而言也未必有所裨益。”楊彧指出。

除了價(jià)格戰(zhàn)、服務(wù)戰(zhàn)之外,“相互間”的舉報(bào)也成為券商之間競(jìng)爭(zhēng)的“利器”。

楊彧透露,業(yè)內(nèi)很多的創(chuàng)新都處在“踩黃線”的邊緣,操作過程中不免會(huì)打個(gè)“擦邊球”。過去,大家都在拓展創(chuàng)新業(yè)務(wù),沒有那么激烈的沖突。現(xiàn)在,不少創(chuàng)新業(yè)務(wù)都被停了,于是各個(gè)券商便將矛頭指向?qū)Ψ剑?ldquo;各種舉報(bào)信滿天飛”。在這種情況下,多數(shù)券商會(huì)變得保守,不少業(yè)務(wù)直接就停掉不做了。

某分析人士也指出,行業(yè)總體向好的時(shí)候,大家尚且相互爭(zhēng)奪,不過好在業(yè)務(wù)總規(guī)模一直在擴(kuò)張,大家都有發(fā)展空間,還不至于撕破臉。

目前來看,券商行業(yè)整體的業(yè)務(wù)總量不僅增長(zhǎng)乏力甚至將繼續(xù)收縮,各個(gè)券商為了自身業(yè)績(jī)便會(huì)打壓對(duì)手。“而一旦越界,很可能反過來導(dǎo)致整個(gè)行業(yè)的狀況進(jìn)一步惡化。”

總而言之,現(xiàn)在券商行業(yè)內(nèi)部的競(jìng)爭(zhēng)環(huán)境不容樂觀。

4.中小券商的困境

身處行業(yè)“寒冬”,中小券商處境最為艱難。

界面新聞統(tǒng)計(jì)發(fā)現(xiàn),2017年以來,A股證券板塊跌多漲少,總體下跌達(dá)13.61%,相較大金融板塊中保險(xiǎn)、銀行兩個(gè)子行業(yè)分別高達(dá)60.69%和45.85%的漲幅,差距太過明顯。板塊內(nèi),以中信證券(17.330,-0.02,-0.12%)為代表的大券商漲幅排名明顯居前,多數(shù)小券商則是跌跌不休。

數(shù)據(jù)來源:wind

業(yè)務(wù)上的靈活性一直以來都是中小券商重要的盈利“法寶”。由于機(jī)制更為靈活,中小券商通常可以去做一些大券商做不了的事情,而且在程序上也更為簡(jiǎn)潔,因而不少客戶愿意與其進(jìn)行合作。

鄧紹輝表示,一般市場(chǎng)上股票質(zhì)押折扣是60%左右,以前通過信托可以把質(zhì)押率最高做到80%,中小創(chuàng)公司可以做到50%-60%。而“今年這些都卡死了,啥都不用干了”。

“我們當(dāng)時(shí)還有機(jī)構(gòu)產(chǎn)品配資業(yè)務(wù),比例相當(dāng)于1:4,這個(gè)當(dāng)時(shí)市場(chǎng)上只有天風(fēng)證券和我們可以做,我們就在年底接了兩單,幾個(gè)人搞了幾個(gè)億。但是目前這塊業(yè)務(wù)也被砍了,不給做了。”鄧紹輝說。

中小券商的第二大尷尬體現(xiàn)在業(yè)務(wù)規(guī)模受限。

據(jù)楊彧介紹,現(xiàn)在券商開展的很多業(yè)務(wù)都和券商的資本金掛鉤,由于中小券商資本金處于弱勢(shì),很多業(yè)務(wù)都因?yàn)轭~度上的上限而無法承接。

某從業(yè)人員在接受界面新聞?dòng)浾卟稍L時(shí)表示,前段時(shí)間有個(gè)客戶想做一筆融資業(yè)務(wù),規(guī)模超10億元,但是由于自己所在的公司單個(gè)客戶的最高限額是6000萬元,無奈之下,只能把客戶“拱手讓出”。類似的事情不在少數(shù)。

“若以ROE來衡量,小券商未必比那些大券商差,但資本金不足導(dǎo)致業(yè)務(wù)受限,這也是沒辦法的事情。”楊彧感嘆道。

另外,同樣是由于資金實(shí)力和歷史積累的因素,中小券商在人力資源方面也處于絕對(duì)劣勢(shì)。

比如,中小券商的風(fēng)控團(tuán)隊(duì)無論從人員數(shù)量,還是整體質(zhì)量上都與大券商存在一定的差距,因而其在業(yè)務(wù)能力上存在一定的短板。

在新規(guī)頻出、監(jiān)管趨嚴(yán)的當(dāng)下,中小券商風(fēng)控團(tuán)隊(duì)不能及時(shí)有效識(shí)別可能性的風(fēng)險(xiǎn)從而給公司帶來?yè)p失;又或者由于風(fēng)控團(tuán)隊(duì)不能準(zhǔn)確識(shí)別風(fēng)險(xiǎn),因而趨于保守,導(dǎo)致公司業(yè)務(wù)寸步難行。

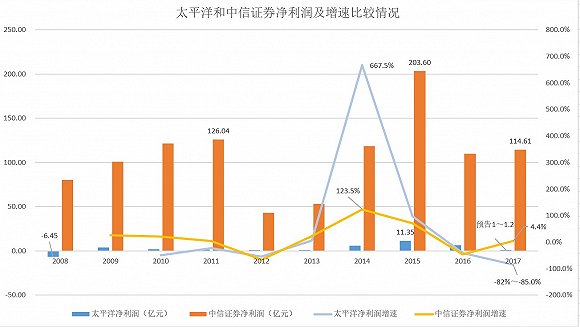

界面新聞比較了中信證券和太平洋(3.040,0.01,0.33%)證券的凈利潤(rùn)及增速情況,據(jù)wind數(shù)據(jù)顯示,中信證券2017年?duì)I業(yè)收入432.92億元,同比增13.92%,凈利潤(rùn)114.61億元,同比增10.57%;而太平洋業(yè)績(jī)預(yù)告顯示2017年度歸屬于上市公司股東的凈利潤(rùn)10000-12000萬元,同比降幅達(dá)82%到85%。

數(shù)據(jù)來源:wind

界面新聞了解到,不少?gòu)臉I(yè)人員都認(rèn)為本輪行業(yè)低潮將會(huì)持續(xù)相當(dāng)長(zhǎng)的一段時(shí)間,如何“過冬”成為擺在中小券商面前的一大難題。

楊彧說,在目前這個(gè)狀態(tài)下,大部分券商特別是中小券商一定是采用收縮戰(zhàn)略,“因?yàn)椴扇∈湛s戰(zhàn)略的風(fēng)險(xiǎn)是最小的”,作為經(jīng)營(yíng)管理層,要考慮利潤(rùn)、KPI等多種因素,在嚴(yán)監(jiān)管的環(huán)境下,如果擴(kuò)張的話,鋪網(wǎng)點(diǎn)、挖人都需要很大的資金投入,短期內(nèi)很難收回來,還容易踩到監(jiān)管紅線。

他還表示,如果采取收縮戰(zhàn)略就意味著多數(shù)中小券商下一步經(jīng)營(yíng)都會(huì)非常保守,為了保住市場(chǎng)份額,繼續(xù)展開價(jià)格戰(zhàn)的可能性很大。不過他也坦承不排除有極少部分券商會(huì)采用擴(kuò)張策略。

鄧紹輝則指出,現(xiàn)在從業(yè)者都盼著行情能好起來,小票也能漲漲,另外不少營(yíng)業(yè)部都更加重視賣產(chǎn)品這項(xiàng)業(yè)務(wù)了,主要是公募產(chǎn)品之類的,“但問題是愿意來小券商賣產(chǎn)品的也很少啊。”

新入行的小王年后就準(zhǔn)備離職了,他說當(dāng)時(shí)來券商就是想著好歹也是金融行業(yè),工資水平肯定不錯(cuò),“然而剛?cè)胄斜緛砭蜎]什么資源積累,加上環(huán)境也不好,業(yè)績(jī)實(shí)在做不出來,雖然領(lǐng)導(dǎo)也沒說什么,但自己還是決定年后換個(gè)崗位闖一闖。”

從事投行業(yè)務(wù)的老李感嘆道,“不管怎么樣也得繼續(xù)啊,自己在這個(gè)崗位上已經(jīng)很多年了,也沒有離開的勇氣,只能加班加點(diǎn)努力把手里的項(xiàng)目做好。”

目前,券商行業(yè)整體處境尷尬,中小券商更是“苦不堪言”,這輪低谷究竟會(huì)持續(xù)到何時(shí)?身處其中的他們又會(huì)以怎樣的姿態(tài)迎接“春天的到來”?

相關(guān)閱讀

-

央行今日不開展公開市場(chǎng)操作 流動(dòng)性總...

目前銀行體系流動(dòng)性總量處于較高水平,臨近月末財(cái)政支出可吸收央行... -

人社部近日在其官網(wǎng)公布了2017年全國(guó)各...

人社部近日在其官網(wǎng)公布了2017年全國(guó)各地區(qū)月最低工資標(biāo)準(zhǔn)和小時(shí)最... -

關(guān)于做好2018-2020年農(nóng)機(jī)新產(chǎn)品購(gòu)置補(bǔ)貼...

各省、自治區(qū)、直轄市及計(jì)劃單列市農(nóng)業(yè)(農(nóng)牧、農(nóng)村經(jīng)濟(jì))廳(局、委)... -

借大佬虛假背書成ICO融資法寶 區(qū)塊鏈背...

大樹底下好乘涼!ICO(首次代幣發(fā)行)白皮書有大佬名義背書、宣傳時(shí)有... -

作為業(yè)內(nèi)為數(shù)不多的全牌照資管公司 原...

在經(jīng)歷2007年股災(zāi)和2014年老鼠倉(cāng)事件后,海富通元?dú)獯髠粌H權(quán)益... -

巨額減持進(jìn)行時(shí) 深交所發(fā)函要求寒銳鈷...

過去一年在資本市場(chǎng)上風(fēng)頭正勁的寒銳鈷業(yè)(304 490,-10 40,-3 30%...