信保業(yè)務源頭控制提門檻,渤海財險等6險企或受沖擊

近日,銀保監(jiān)會向業(yè)內下發(fā)《信用保險和保證保險業(yè)務監(jiān)管辦法(征求意見稿)》(以下簡稱“《辦法》”),進一步加強信用業(yè)務監(jiān)管,規(guī)范經營行為,防范化解風險。

對于新規(guī)影響,業(yè)內達成一致,《辦法》提高了險企展業(yè)門檻,從經營范圍、制度機制等多方面入手,明顯加強了對信保業(yè)務的監(jiān)管要求。藍鯨保險注意到,一旦《辦法》落地,面對開展融資性信保業(yè)務償付能力充足率的要求,長安責任保險、渤海財險等6家險企或被拒之門外,此外,浙商財險等4家險企也隱有不達標可能性。

沖擊并不僅限于此,業(yè)內人士分析稱,隨著監(jiān)管門檻的提高,開展信保業(yè)務的市場主體或將迎來“洗牌”,風控能力較弱的中小險企或臨“出局”,信保業(yè)務將進一步向頭部險企集中,業(yè)務盈利能力有望提高。

源頭控制提門檻,長安責任渤海財險等6險企融資性信保業(yè)務或受阻

據了解,現(xiàn)行信保業(yè)務規(guī)定,為2017年下發(fā)的《信用保證保險業(yè)務監(jiān)管暫行辦法》,但隨著信保業(yè)務的快速發(fā)展,新問題不斷涌現(xiàn),監(jiān)管升級勢在必行。

首先,《辦法》將信保業(yè)務分為融資性信保業(yè)務和非融資性信保兩類,并對前者列出專屬的資質要求。從定義來看,融資性信保業(yè)務,是指保險公司為債務人在債務融資行為中的履約信用風險提供保險保障。

保險公司經營融資性信保業(yè)務的,最近兩個季度末核心償付能力充足率不低于90%,且綜合償付能力充足率不低于180%;降低融資性信保業(yè)務的承保限額,自留責任余額累計從不得超過上一季度末凈資產的10倍,降低為4倍(專營性保險公司除外);調低單個履約人及關聯(lián)方的融資性信保業(yè)務自留責任余額,從不得超過上一季度末凈資產的5%,降為不超過1%;禁止承保融資性信保業(yè)務的被保險人為自然人。

隨著消費升級以及消費金融的興起,融資類信保業(yè)務快速崛起,但展業(yè)過程中存在的風險也需加強防范。一位保險業(yè)內人士向藍鯨保險指出,融資性信保業(yè)務的經營風險更高,監(jiān)管要求自然更高,早在《辦法》下發(fā)前,銀保監(jiān)會即在業(yè)內摸排融資類信保業(yè)務運營風險,引導規(guī)范發(fā)展。

那么,如若《辦法》正式施行,按照監(jiān)管要求,是否有險企因資質要求而被拒之門外?

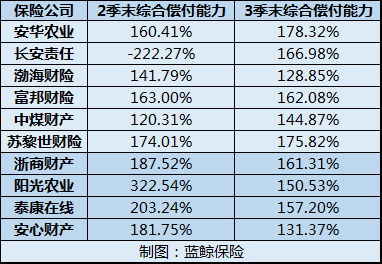

藍鯨保險梳理2019年2季度、3季度償付能力報告后發(fā)現(xiàn),長安責任保險、渤海財險、富邦財險、安華農險、中煤財險、蘇黎世財險等6家險企,綜合償付能力充足率已連續(xù)兩個季度低于180%的標準劃線;浙商財險、陽光農險、泰康在線、安心財險等4家險企,3季度綜合償付能力充足率也已低于180%。

上述保險業(yè)內人士指出,監(jiān)管對開展融資、非融資性信保業(yè)務的險企提出償付能力要求,是為更好控制風險,確保流行性覆蓋,“若不符條件,一種是舍棄這類業(yè)務,另一種則是想辦法提升償付能力”。

“基于償付能力要求,不滿足條件的險企,自然不能繼續(xù)開展新的融資性信保業(yè)務,這是很顯然的”,國務院發(fā)展研究中心金融研究所保險研究室副主任朱俊生對藍鯨保險分析道。

朱俊生指出,從業(yè)務成長角度來講,近年來,信保業(yè)務發(fā)展較快,幾乎成為財險的第四大險種,但從理賠經驗來看,不少主體的綜合成本率都超過100%,出現(xiàn)承保虧損。個別主體還曾經出現(xiàn)過比較大的風險,影響公司利潤和償付能力。加之整體信用環(huán)境有限,信用風險事件偶有發(fā)現(xiàn),也影響到保險公司提供信保業(yè)務的作用發(fā)揮。在此背景之下,《辦法》抬高了門檻,“要求保險公司有非常強的風險管控能力”。

“現(xiàn)在險企對信保業(yè)務都比較謹慎”,一位財險公司業(yè)務負責人向藍鯨保險指出,考慮到自身風控能力、監(jiān)管的嚴格要求等因素,“盡管很垂涎,但也主動或被動在撤退”。

市場主體迎洗牌,小公司“出局”大公司進一步“集權”

除了對市場主體的資質要求明確分類,《辦法》還對信保業(yè)務的經營范圍進行重新劃定。例如,在信保業(yè)務不得承保的融資業(yè)務范圍中,加入“金融衍生產品的業(yè)務”。

此外,《辦法》還首次明確,保險公司應當制定合作機構管理制度,建立準入、評估和退出機制。在與合作機構簽訂的協(xié)議中,應當明確雙方權利和義務,對于存在潛在風險隱患和違法違規(guī)行為的合作機構,應當及時終止合作。對合作機構的經營行為加強監(jiān)督管理,避免銷售誤導、虛假宣傳。

保險公司通過互聯(lián)網開展融資性信保業(yè)務的,還應當按照互聯(lián)網保險業(yè)務監(jiān)管規(guī)定,就保險產品、保單查詢鏈接、客戶投訴渠道、信息安全保障、合作的互聯(lián)網機構等內容,在官網顯著位置進行披露,且單獨設置投保意愿確認界面,由投保人主動確認后進入投保流程。合作的互聯(lián)網機構在業(yè)務顯著位置對上述內容進行信息披露。

同時,保險公司應當依法合規(guī)地開展追償催收工作,對于委外催收的,應當與催收機構制定業(yè)務合作規(guī)則,明確雙方權利義務,加強對催收機構業(yè)務行為管理。

條條規(guī)則,無一不透露出對此前信保業(yè)務開展過程中,曾出現(xiàn)的譬如違規(guī)搭售、暴力催收等問題進行監(jiān)管升級,扎牢制度籬笆。

“加強對于合作機構的管理,可以讓業(yè)務行為更加規(guī)范”,朱俊生指出,此前信保市場也存在一些亂象,隨著信保業(yè)務風險管控的要求提高,“保險公司開展信保業(yè)務相對更加審慎,更關注風控能力提升,對信保業(yè)務的長遠發(fā)展、可持續(xù)發(fā)展是有幫助的”。

“目前80多家財險公司主體當中,大概有60余家開展信保業(yè)務,由于展業(yè)‘門檻’的提高,接下來參與的市場主體可能會相應減少”,朱俊生說道,在其看來,主體減少或并不會影響到整個信保市場的業(yè)務量,“這個市場有真實的需求,且集中度很高,更多的是在行業(yè)內不同主體之間的結構調整”。總體來看,中小主體的風控能力有限,經營信保業(yè)務的風險較大,受的影響更大。

上述的財險公司業(yè)務負責人持有類似觀點,“業(yè)內看來,信保業(yè)務未來還有成長空間,除特殊風險時間外,利潤率相對不錯,幾家大公司都在積極布局,未來信保業(yè)務會進一步集中在頭部險企”。其指出,《辦法》出臺后,部分風險較大的業(yè)務將被阻隔,業(yè)務風險會降低,“但是有條件參與的市場主體也減少了,業(yè)務盈利能力有望提高。風控能力不足的險企退出后,對行業(yè)來說算是好事,降低系統(tǒng)性風險”。

關鍵詞: 渤海財險

相關閱讀

-

大連交通大學在全國的知名度高嗎?大連...

根據2020軟科中國大學排名顯示,大連交通大學位于該排行榜的218名,... -

大連交通大學全國排名第幾?全國第四輪...

2022年,大連交通大學最新排名全國第224名(參考的是2021年的綜合排... -

蘇州科技大學怎么樣?蘇州科技大學填檔...

蘇州科技大學(Suzhou University of Science and Technology)... -

當前關注:人民幣匯率換算公式是什么?...

現(xiàn)如今,大家出國游已經變成了一件很正常的事情,許多人幾乎每年都... -

汽車進口關稅為什么這么高?汽車進口關...

汽車進口關稅說的就是我國的海關對于進口車征收的關稅,不過一直以... -

前沿資訊!網評對比亞迪企業(yè)文化褒貶不一...

比亞迪是汽車行業(yè)的一個新秀企業(yè),近些年的熱度一直居高不下,很多... -

哪家證券公司傭金低?證券公司傭金的比...

哪家證券公司傭金低?傭金較低的證券公司:五礦證券,華信證券,華... -

好用的化妝品品牌有哪些?30-40歲護膚品...

好用的化妝品用在臉上是對臉沒有多大的刺激的,推薦好用的化妝品品... -

環(huán)球視訊!建設銀行股票代碼是多少?建...

建設銀行的規(guī)模還是非常大的,在我國境內各個城市幾乎都有建設銀行... -

小規(guī)模納稅人標準是什么?小規(guī)模納稅人...

對于納稅人來說,如何減少自己的稅收是重點。但有一點特別重要,就... -

環(huán)球觀察:什么是退休工資雙軌?退休工...

如今,退休政策無疑是每個人都非常關心的話題,而其中的雙軌退休制... -

看點:什么是工業(yè)自動化產品?自動化技...

什么是工業(yè)自動化產品?工業(yè)自動化是為了控制各種過程而控制工業(yè)生... -

實時焦點:如何從銀行貸款?從銀行貸款...

說到貸款,大多數(shù)人都處于一種無知的狀態(tài)。他們應該如何貸款?用什... -

上海工程技術大學怎么樣?2023年上海考...

上海工程技術大學學校很好。環(huán)境也好,老師同學也不錯。基本上,很... -

計算機二級證書的含金量高嗎?計算機二...

計算機二級考試科目選報,推薦二級office,即就是MS office及WPS of... -

什么時候參加國家計算機二級考試?計算...

2022年全國計算機等級考試(NCRE)(二級)將舉辦四次考試,時間分別為3... -

A股牛市有哪些特征?2022年部分風電龍頭...

A股牛市的六大特征如下:1、市場上的資金大量流入,一些權重股出現(xiàn)... -

什么是上市和退市?部分增強現(xiàn)實上市龍...

退市選擇是企業(yè)自主行為,上市和退市都屬于資本市場常態(tài),近期5家央... -

上海國債怎么買?儲能上市部分龍頭企業(yè)...

登錄股票交易軟件,點擊國債逆回購選項;再點擊滬市上的國債逆回購進... -

股票回購多久會漲?柔性電子上市公司龍...

不確定,股票回購之后股價可能會出現(xiàn)下跌的走勢,比如,主力出貨,...